経済を学んで得る思考力をビジネスに生かす

経営者の仕事は主に①方向づけ(何をするか・やめるかの判断)、②資源の最適配分(人・物・金をどう配分するか)、③人を動かすことの三つに分けられるが、この中で最も大事なのが①の方向づけだ。経営とは管理をすることだと思われがちだが、管理の手法が正しくても、進む方向が間違っていれば会社を危機に陥らせてしまう。

進むべき方向を見定めるには、社会の動きを知らなくてはならない。よって経営者やこれから経営に携わろうという人は、社会を見る目を養う必要がある。そのために役立つのが、さまざまな経済指標である。

また、一般のビジネスパーソンにとっても、経済を学ぶことは思考力を鍛えるうえで有益だ。現代はパソコンやマニュアルのおかげで、深く物事を考えなくてもある程度は仕事ができてしまうが、だからこそ思考力を伸ばせば他者に差をつけるための大きな武器になる。思考力を養うだけが目的なら、哲学など他の学問でもよいだろう。しかし経済学は日々の仕事の中に実例があり、学んだ成果を仕事に生かすこともでき、ビジネスパーソンには一石二鳥だ。

以下では代表的な経済指標を紹介し、その定義と直近の数値、そこから何が読み解けるかを解説していく。

GDPは給与の源泉 ドル換算では90年代から横ばい

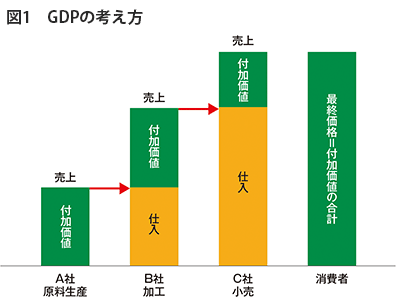

各国の経済状況を示す最も代表的な指標がGDP(国内総生産)だ。これは国内でつくり出された付加価値の合計であり、付加価値とは端的に言えば売上から仕入を引いたものだ。一つの商品が消費者の手に渡るまでに原料生産者、加工業者、小売業者などが関わるが、それらが生み出す付加価値の合計は最終的な商品価格と同じになる(図1)。つまり、GDPは国内で売られている最終商品・サービスの合計額と言える。

GDPには名目と実質があり、名目GDPは実際の額で、実質GDPはそこから物価の変動の影響を除いたものである。現在の実質GDPは2015年の物価水準をもとに算出されている。指標として使われることが多いのは名目GDPだ。日本の名目GDPはコロナ前の2017~19年度に556兆円前後で推移していたが、直近(2024年7~9月期・年換算)は610.2兆円と、1割ほど増えている。

自分とは縁遠いもののように感じられるかもしれないが、GDPは給与の源泉でもある。付加価値に占める人件費の割合を労働分配率と言い、現在は5割程度であり、付加価値の中で人件費が最も高い割合を占めている。働き手一人あたりのGDPが増えないと、給与は上がっていかない。

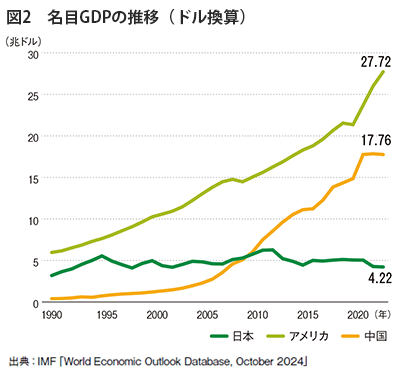

GDPを国際比較する際はドル建てで表す(図2)。1990年代には1ドル=80円台にもなった為替レートは、2024年には一時160円を超えるほど円安が進んだ。この結果、円建てでは増加している日本のGDPは、ドル換算すると90年代からほぼ横ばいになっている。この間、アメリカとの差は6倍超に開き、2010年に抜かれた中国とも約4倍の差がついている。

前述のとおりGDPは給与の源泉なので、理論上、アメリカ人の給与はそれだけ上がっている。当然物価も上がるので、日本人がハワイなどへ観光に行くとすべてが高く感じる。逆に海外から見ると日本の物価は安いため、インバウンド観光客が押し寄せている。また日本は貿易に頼っている品目が多く、ドル建て決済の場合は円安で価格が上昇することになり、現在の物価高の一因になっている。輸入の主要品目である原油などのエネルギー資源もほとんどがドル決済だ。

インフレ率は2%台で推移 日銀はどこまで金利を上げるか

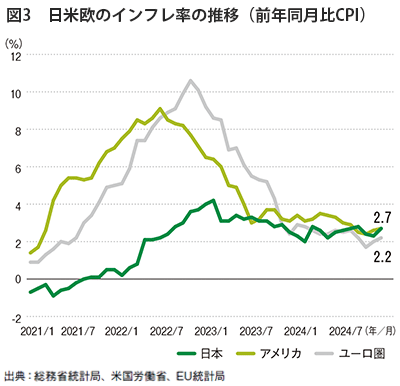

物価の変動を知るには消費者物価指数(CPI)※1を見るとよい。一般的には、天候などの影響を受ける生鮮食品を除いた「生鮮食品を除く総合指数」が使われる。CPIの前年同期比はインフレ率とも呼ばれ、日本は2022年初頭まで前年同月比0%台かマイナスで推移していたが、その後の資源高騰などで上昇し、2024年11月には2.7%となっている。アメリカも同月に2.7%だが、2022年には6~9%台だったので、だいぶ落ち着いてきたと言える(図3)。

現代における各国の中央銀行の主な役割はインフレの抑制だ。一般的に金利が下がると経済が活発化して物価が上がり、金利が上がると景気が冷えて物価が下がるため、中央銀行は政策金利を上げ下げすることで物価をコントロールしようとする。銀行預金や住宅ローンなどの金利もこの政策金利の影響を受けて変動する。アメリカや欧州の中央銀行は、2022年ごろから政策金利を上げることでインフレを抑え込んできた。

一方、長らくマイナス金利政策を続けてきた日本銀行は、2024年にようやく0.25%まで政策金利を上げた。これを受けて一般の銀行の普通預金金利も0.1%程度まで上がったものの、依然としてインフレ率を大きく下回っている。日本の家計金融資産は約半分が現金や預貯金だが、この状況では銀行にお金を預けていても資産価値は目減りすることになる。

政策金利の決定には政治的要因なども絡むので確実な予測はできないが、日銀政策委員会の複数のメンバーが「中立金利※2は1%」と発言しており、今年中に0.75%程度まで上がる可能性がある。

※1 CPI:Consumer Price Indexの略

※2 中立金利:景気を冷やしも過熱させもしない中立的な金利。アメリカでは現在3%程度と考えられている

景況感が分かる日銀短観DI 世界の出来事と密接に連動

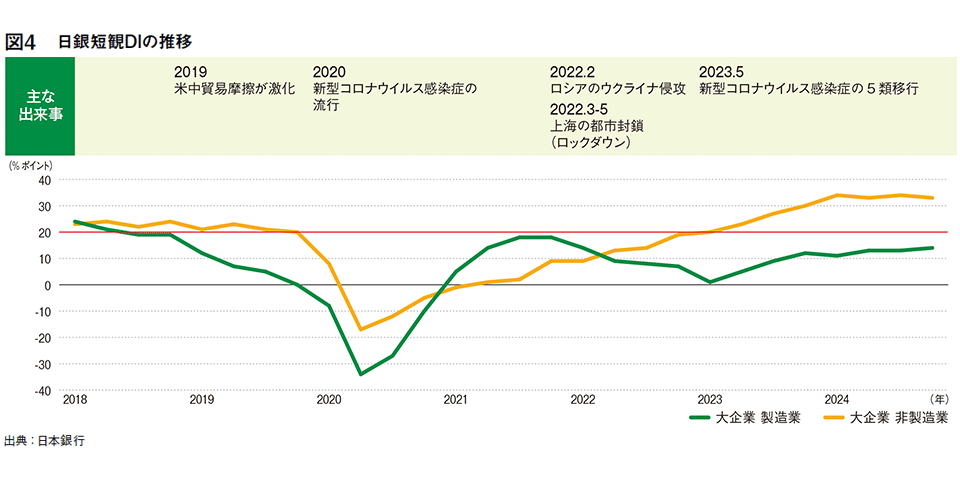

日銀が調査・公表しているデータの一つに全国企業短期経済観測調査、通称日銀短観がある。四半期ごとに実施され、全国約1万社の企業に景況感などを尋ねる調査だ。業況について「良い」「さほど良くない」「悪い」の三択で回答させ、このうち「良い」と答えた企業の割合(%)から「悪い」と答えた割合を引いた値がDI※3と呼ばれ、最も参照される指標だ。目安として、これが20を超えれば全体的に景気が良い状態と見てよい。

大企業の製造業・非製造業のDIの推移を図4に示した。2018年はほぼ20を超えていたが、翌年には製造業が急速に悪化した。要因は米中貿易摩擦だ。米トランプ政権が中国製品に高関税をかけ、中国も報復に出た。この影響が中国に製造拠点を置く日本の製造業にも及んだ。一方、非製造業への影響は小さかったため、20以上を維持していた。

2020年には新型コロナにより製造業・非製造業ともにマイナスに転じた。製造業は翌年に入ると徐々に回復したが、2022年にはロシアのウクライナ侵攻によりエネルギー価格が高騰、さらに中国が「ゼロコロナ政策」で世界最大のコンテナ港を擁する上海を都市封鎖したことで部品の物流が滞り、再び悪化に転じた。非製造業はコロナ禍からの回復が遅れていたが、2023年5月の5類移行を機にインバウンドが活況となり、ホテル・飲食を中心に勢いを取り戻した。2024年は通年で30を超え、絶好調と言える。

※3 DI:Diffusion Indexの略。企業の業況感や設備、雇用人員の過不足などの各種判断を指数化したもの

トランプ再来で貿易摩擦も再燃? 指標と過去の経験から先を読む

今年から再びトランプ政権になるため、米中貿易摩擦も再燃すると予想される。現在の中国は不動産バブルが崩壊し、家計資産に占める不動産の比率が高いこともあって景気が冷え込んでいる。前述のとおり物価は景気の良し悪しに伴って変動することが多いため、消費者物価指数は「経済の体温計」とも呼ばれる。2024年11月の中国のインフレ率は0.2%。台湾の2.1%、韓国の1.5%など周辺国・地域と比べても低く、それだけ景気が落ち込んでいることが分かる。この状況で貿易摩擦が起きれば、さらに打撃を受ける恐れがある。

このように、さまざまな経済指標と世界の出来事を照らし合わせることで、過去の経験をもとに先を見通すことが可能になる。もちろん、突発的な紛争・災害・パンデミックなどは予測できないので必ずしも予想した通りにはならないが、日頃から経済指標を見て実際に起こっていることと結びつけて考える習慣をつければ、ある程度は先読みができるようになる。

長期的に見ると、日本国内は人口減少と少子高齢化が進行していく。また世界では、自由主義国家と強権国家の対立というリスクをはらむ状況が続くだろう。日本企業は中国経済の影響を受けやすい。工場を置く製造業だけでなく、出店している小売業なども多く、中国依存度が高いためだ。今後は北米やオーストラリア、東南アジアの一部の国など、カントリーリスクの小さい地域へ軸足を移すことも検討すべきではないだろうか。国内外の状況を大局的に見て、将来への準備を怠らないようにしたい。